Дивидентният харвестинг е сравнително лесна за моделиране стратегия: обичайно се приема, че акции се купуват след обявяването на дивидента, държат се до първата дата без право на дивидент и по-късно се продават, като се запазва правото за получаване на дивидента. Резултатът зависи от това дали дивидентът компенсира евентуалния спад в цената на акциите и разходите по сделките през периода на държане.

Ако се придържате стриктно към Хипотезата за ефективните пазари (Efficient Market Hypthosis), вероятно вече сте изкушени да затворите този браузър таб. В крайна сметка не би ли трябвало цената да спадне точно с размера на дивидента на първата дата без право на дивидент? Може би. При слабо ликвидни пазари със силно търсене на дадена акция (две често срещани условия в Централна и Източна Европа) ценовата корекция може да бъде по-малка от дивидента, да настъпи постепенно или да не бъде непосредствено забележима.

Високата дивидентна доходност не е достатъчна. Същественият въпрос е колко бързо се възстановява цената на акцията след датата без право на дивидент.

— CEEWire Research Desk

От инвестиционна теза до Playbook

Както е показано в нашата продуктова пътна карта, наскоро представихме Playbooks: текстови инструкции, които определят какво трябва да направи даден агент. Един Playbook може да бъде толкова прост, колкото „Обобщи това уведомление“, или толкова подробен, колкото инвестиционна стратегия с изрични изисквания към данните, изчисления, ограничения и инструкции за крайния резултат.

Типичните Playbooks могат да възложат на агента да:

- •обобщи регулаторно уведомление;

- •създай таблица с приходите за пет години и изчисли оперативните маржове;

- •оцени дали дадено дружество отговаря на предварително определена инвестиционна стратегия; или

- •превърни завършения анализ в анализаторска бележка, достъпна за всички в организацията.

Всички тези процеси се основават на публично достъпни данни, структурирани така, че агентите да могат да ги използват ефективно. Ще разгледам нашия подход към данните в отделна публикация.

Преди и след навлизането на AI

Процесът преди AI

Традиционно този анализ означаваше да отворите Excel, да се свържете с терминал за пазарни данни и да прегледате документацията в търсене на правилните масиви от данни. Като минимум анализаторът се нуждае от:

- 1.история на цената на ценната книга;

- 2.история на дивидентите и номинален дивидент на акция;

- 3.дати на обявяване на дивидентите;

- 4.дати на регистрация и първи дати без право на дивидент; и

- 5.последователен метод за изчисляване на периодите на възстановяване и доходността.

Извличането на тези данни може да изисква няколко отделни формули за Bloomberg, S&P Capital IQ или еквивалентен доставчик. След като намери и импортира данните, анализаторът все още трябва да изчисли доходността, да провери дали тезата се потвърждава и да напише изследователска бележка, обясняваща резултатите.

Трудната част е да се формулира тезата и проверката дали тя отговаря на случващото се на пазара. Въпреки това значителна част от работата идва след това: извличане на резултатите от електронните таблици, форматиране на анализаторската бележката, свързване на доказателствата и осигуряване на достъп за колегите.

Процесът с помощта на AI

При процес с помощта на AI анализаторът се съсредоточава върху стратегията, инвестиционната теза и ограниченията. Откриването на данните, изчисленията и подготовката на бележката могат да бъдат делегирани на агент, създаден за тази задача.

CEEWire Agent има достъп до надеждни, проверени данни в структура, предназначена за езикови модели. Стратегията по-долу е Playbook-ът, който използвах за този анализ.

### Хипотетичен изследователски сценарий

Тествай хипотетичен сценарий, при който акциите на дружеството се купуват

след обявяването на дивидента, правото на дивидент се запазва и позицията

се затваря сравнително скоро след първата дата без право на дивидент.

### Условия за успех

- Приеми общи разходи по покупката и продажбата от 1,2%: 0,6% при покупка

и 0,6% при продажба.

- Изключи възможностите с дивидентна доходност под 5%.

- Ако датата без право на дивидент не е налична, приеми, че е 10 календарни

дни след датата на обявяване.

- Приеми, че акциите са закупени три дни след обявяването.

- Приеми сделката за успешна, ако входната цена се възстанови не по-късно

от един месец след датата без право на дивидент.

Анализирай историята на дивидентите на дружеството през последните пет

години. Върни таблица с датата на обявяване, първата дата без право на

дивидент, номиналния дивидент на акция, дивидентната доходност, минималния

брой дни до възстановяване на цената и ценовото съотношение.

Ако цената не се е възстановила в рамките на един месец, посочи цената,

наблюдавана един месец след датата без право на дивидент. Обобщи дали

историческите данни биха изпълнили зададения скрининг, след което създай

изследователска бележка в проекта General и я направи видима за всички

членове на организацията.Това не изисква специфични за формули, превключване между множество инструменти или ръчно копиране и поставяне. След като инвестиционната бележка бъде създадена, тя остава достъпна като контекст за следващи взаимодействия с агента и може да бъде споделяна в цялата организация.

Какво установи агентът

Приложих Playbook-а към две публични дружества: EAC (Елана Агрокредит АД) на Българската фондова борса и GPW (Gielda Papierow Wartosciowych w Warszawie SA) на Варшавската фондова борса.

EAC: привлекателна доходност, смесени резултати при възстановяването

Прагът за дивидентна доходност беше преминат през всяка завършена година, а брутната доходност надхвърли и прага от 1,2% за разходите по сделките. Правилото за изход в рамките на един месец даде смесени резултати:

- •Слаби: 2021 и 2022 г., когато цената не се възстанови в рамките на 30 дни.

- •Приемливи: 2023, 2024 и 2025 г., с възстановяване за 18–27 дни.

- •Ненаблюдаема към момента на публикацията: 2026 г. Редът е включен само за да покаже как скринингът третира текущо събитие; той не е инструкция за търговия около дивидента за 2026 г.

Историческият тест би изпълнил критериите за EAC в отделни години, но данните не са достатъчно надеждни, за да се разглеждат като последователен модел само на тази основа.

GPW: по-силен резултат в историческия тест

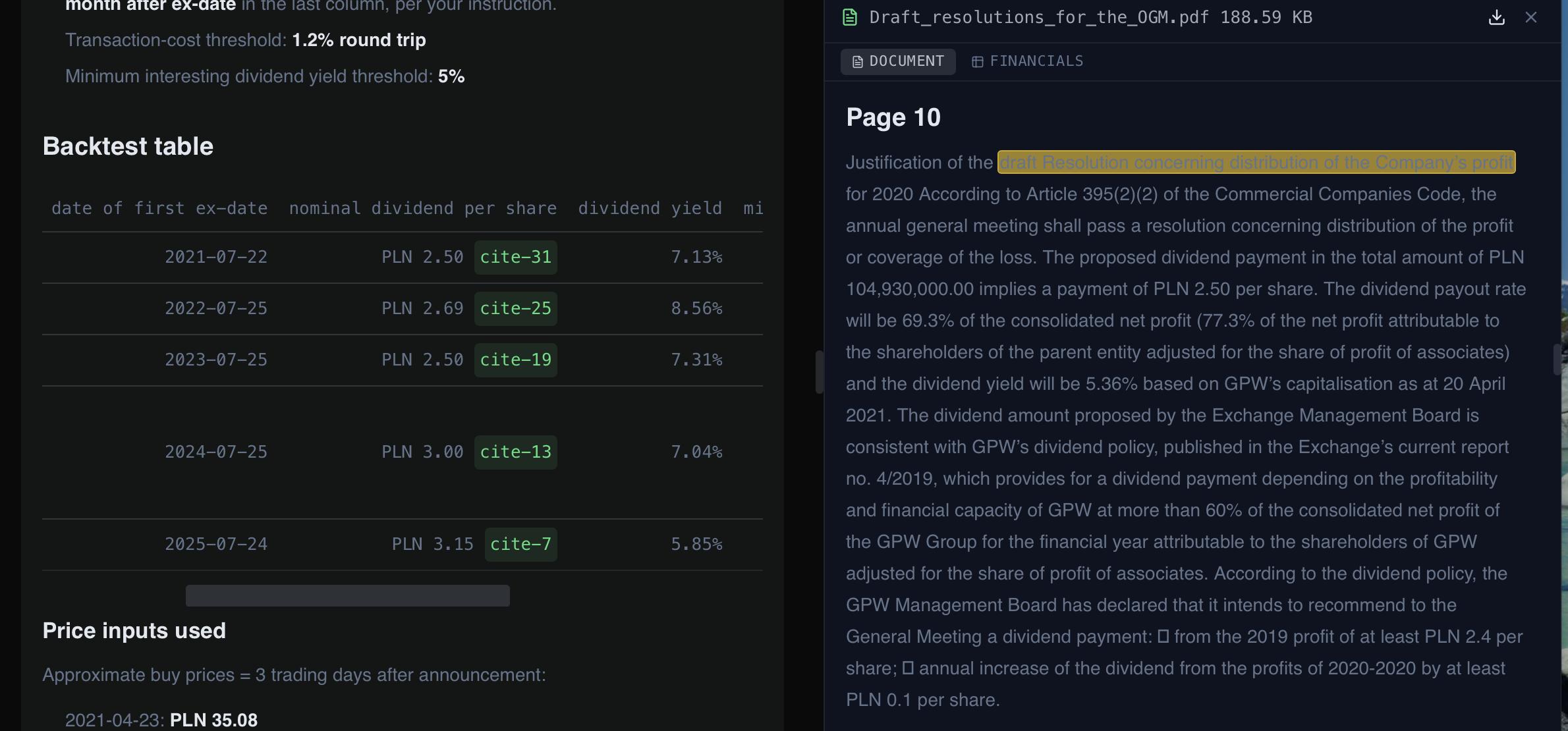

Датите на обявяване отразяват момента на предложението или решението за дивидент, установен в наличните документи за дивидентите. Когато цената не се е възстановила в рамките на един месец след датата без право на дивидент, агентът е използвал ценовото равнище един месец след тази дата. За 2024 г. то е PLN 39.839 на 26 август 2024 г. спрямо референтната цена от PLN 39.6976 към датата на обявяване. Така се получава ценово съотношение 1.0036, равностойно на доходност от приблизително 0,36%.

Открояват се четири наблюдения:

- 1.Всяка година преминава теста за доходност. Наблюдаваната доходност е между 6,97% и 9,18%, надхвърляйки както минималния праг за привлекателност от 5%, така и прага от 1,2% за разходите по сделките.

- 2.Възстановяването обикновено е бързо. През четири от петте години цената на акцията се връща до приетата входна цена в рамките на 11 календарни дни.

- 3.2024 г. е изключението. Акцията не възстановява приетата входна цена в рамките на един месец, поради което не изпълнява строгото времево правило на Playbook-а.

- 4.Историческата успеваемост е сравнително висока. Четири от петте наблюдавани години изпълняват правилото за възстановяване в рамките на един месец.

GPW дава по-силен резултат в историческия тест при тези допускания: високата доходност е устойчива, а приетата входна цена се възстановява бързо през четири от петте наблюдавани години. Резултатът е обнадеждаващ, но не е надежден във всеки период.

— Оценка на CEEWire Agent

Следователно историческият скрининг е по-силен за GPW, отколкото за EAC, с две важни уговорки. Първо, резултатът от 2024 г. показва, че рискът около събитието и пазарният риск остават дори когато историческият модел е благоприятен. Второ, Playbook-ът не включва данъка върху дивидентите; нетната дивидентна доходност за инвеститора може да бъде съществено по-ниска от показаните тук брутни стойности.

Цитиране на първоизточника

Означението cite-x в отговора на агента е нещо повече от препратка към база данни. В платформата всяка такава референция води до точното място в регулаторния документ, подаден от дружеството. Така анализаторът може да провери първоизточника зад всяко число или твърдение.

Тази проследимост е от значение. Резултатът, генериран от агент, не трябва да замества професионалната преценка; той трябва да прави доказателствата по-бързи за откриване и по-лесни за проверка и оспорване.

Изводи

Правилно внедрената AI система позволява на финансовите професионалисти да правят повече, а не по-малко. Трайното предимство остава при анализаторите, които могат да:

- •формулират последователна инвестиционна теза;

- •изразяват точно допусканията и ограниченията;

- •оспорват изчисленията и заключенията на агента; и

- •проверяват съществените твърдения спрямо доказателства от първоизточника.

Това изисква по-знаеща, а не по-малко знаеща работна сила. Агентът намалява процедурните затруднения; професионалистът остава отговорен за качеството на въпроса и за решението, което следва от него.

Този анализ беше изготвен с помощта на CEEWire AI агента и Playbook за многократна употреба. За повече информация относно продукта или за заявка на продуктова демонстрация се свържете с [email protected].